El sobremuestreo (oversampling) es una técnica de muestreo que se emplea habitualmente cuando tenemos una baja proporción de casos positivos en clasificaciones binomiales. Los modelos pueden “despreciar” los casos positivos por ser muy pocos y nuestro modelo no funcionaría. Para incrementar el número de casos positivos se emplea el sobremuestreo.

Ejemplos habituales pueden ser los modelos de fraude: un 99% de las compras son correctas y un 1% son fraudulentas. Si realizo un modelo sin tratar este desequilibrio, el algoritmo puede estar seguro al 99% de que todas las compras son correctas, ignorando el fraude. En este caso hemos de realizar un sobremuestreo para incrementar nuestros casos de fraude y poder detectar los patrones.

A mí particularmente me gusta realizar algunas pruebas exagerando la proporción para identificar aquellas variables que son más influyentes. No me quiero mojar mucho sobre la proporción ideal de casos positivos y negativos, pero si estamos realizando un nuevo muestreo podemos emplear perfectamente un 50% para ambos.

Sin embargo, cabe preguntarse: ¿mejora realmente la estimación un modelo con sobremuestreo?

Abrimos R y manos a la obra. Generamos datos simulados de una entidad bancaria que desea realizar un modelo para una campaña comercial sobre Pensiones Vitalicias Inmediatas (PVI):

clientes <- 20000

saldo_vista <- runif(clientes, 0, 1) * 10000

saldo_ppi <- (runif(clientes, 0.1, 0.6) * rpois(clientes, 2)) * 60000

saldo_fondos <- (runif(clientes, 0.1, 0.9) * (rpois(clientes, 1) - 0.5 > 0)) * 30000

edad <- rpois(clientes, 60)

datos_ini <- data.frame(saldo_vista, saldo_ppi, saldo_fondos, edad)

datos_ini$saldo_ppi <- (datos_ini$edad < 65) * datos_ini$saldo_ppi

# Creamos la variable objetivo a partir de un potencial teórico

potencial <- runif(clientes, 0, 1) + log(datos_ini$edad)/2 +

0.03 * (datos_ini$saldo_vista > 5000) +

0.09 * (datos_ini$saldo_fondos > 5000) +

0.07 * (datos_ini$saldo_ppi > 10000)

datos_ini$pvi <- as.factor((potencial >= quantile(potencial, 0.98)) * 1)

# Tabla de frecuencias: sólo un 2% de casos positivos

table(datos_ini$pvi)

Para nuestro estudio vamos a emplear regresión logística y árboles de decisión, pero lo primero es seleccionar una parte de las observaciones para validar los modelos:

# Subconjunto de validación

set.seed(123)

validacion <- sample(1:clientes, 5000)

entreno_full <- datos_ini[-validacion, ]

Vamos a generar una muestra con un 50% de casos positivos mediante la librería sampling:

# install.packages("sampling")

library(sampling)

# Muestra estratificada aleatoria con reemplazamiento

selec1 <- strata(entreno_full, stratanames = c("pvi"),

size = c(5000, 5000), method = "srswr")

entreno_over <- entreno_full[selec1$ID_unit, ]

Modelo de regresión logística

# Modelo sin sobremuestreo

modelo.1 <- glm(pvi ~ ., data = entreno_full, family = binomial)

# Modelo con sobremuestreo

modelo.2 <- glm(pvi ~ ., data = entreno_over, family = binomial)

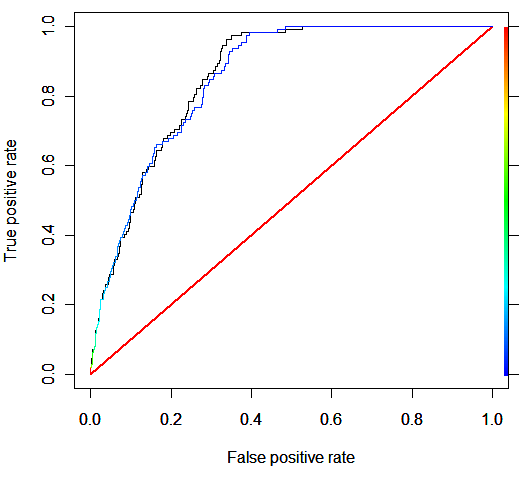

¿Qué modelo funciona mejor? La librería ROCR nos permite realizar curvas ROC para medir el comportamiento:

library(ROCR)

# Validación del modelo sin sobremuestreo

valida_data <- datos_ini[validacion, ]

pred1_val <- predict(modelo.1, newdata = valida_data, type = "response")

pred_obj1 <- prediction(pred1_val, valida_data$pvi)

perf1 <- performance(pred_obj1, "tpr", "fpr")

# Validación del modelo con sobremuestreo

pred2_val <- predict(modelo.2, newdata = valida_data, type = "response")

pred_obj2 <- prediction(pred2_val, valida_data$pvi)

perf2 <- performance(pred_obj2, "tpr", "fpr")

# Pintamos ambas curvas ROC

plot(perf1, col = "blue", main = "Curvas ROC: Logística")

plot(perf2, col = "black", add = TRUE, lty = 2)

abline(a = 0, b = 1, col = "red")

legend("bottomright", legend = c("Sin sobremuestreo", "Con sobremuestreo"),

col = c("blue", "black"), lty = c(1, 2))

En este ejemplo, para la regresión logística, el modelo con sobremuestreo apenas mejora al modelo sin sobremuestreo.

Modelos con árboles de decisión

library(rpart)

# Modelo sin sobremuestreo

arbol.1 <- rpart(pvi ~ edad + saldo_ppi + saldo_fondos,

data = entreno_full, method = "class")

# Modelo con sobremuestreo

arbol.2 <- rpart(pvi ~ edad + saldo_ppi + saldo_fondos,

data = entreno_over, method = "class")

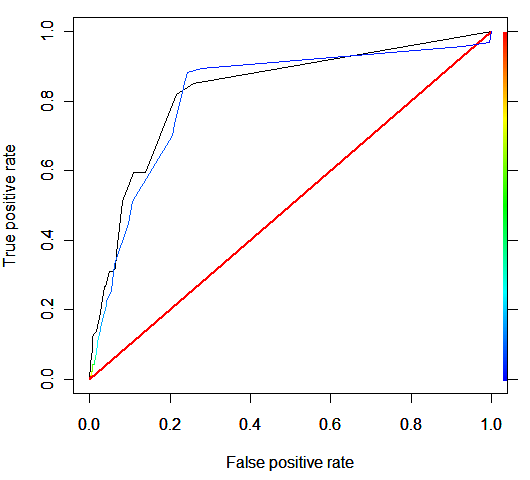

# Repetimos validación con ROCR (usando la probabilidad de la clase '1')

pred1_arbol <- predict(arbol.1, newdata = valida_data, type = "prob")[, 2]

pred2_arbol <- predict(arbol.2, newdata = valida_data, type = "prob")[, 2]

perf1_arbol <- performance(prediction(pred1_arbol, valida_data$pvi), "tpr", "fpr")

perf2_arbol <- performance(prediction(pred2_arbol, valida_data$pvi), "tpr", "fpr")

plot(perf1_arbol, col = "blue", main = "Curvas ROC: Árboles")

plot(perf2_arbol, col = "black", add = TRUE, lty = 2)

En este caso, las curvas ROC son distintas y el comportamiento del árbol varía sustancialmente. Os dejo que saquéis vuestras propias conclusiones.

Para evitaros problemas, os dejo en este enlace el código empleado para este experimento. Saludos.